公的年金等からの特別徴収とは

更新日:2018年4月1日

問い合わせ先:市民税課 市民税第1係 市民税第2係

公的年金等からの特別徴収制度とは

公的年金等からの特別徴収とは、4月1日現在65歳以上の年金受給者で、前年中の年金所得に係る個人市県民税を、公的年金支払者である年金保険者(日本年金機構など)が、納税者が受給する年金から天引きして、市へ納入する制度です。

この制度は納付方法を変更するものであり、新たな税負担が生じるものではありません。

特別徴収の対象とならない方

- 4月1日現在、介護保険料が年金から特別徴収(天引き)されていない方

- 老齢基礎年金等の額から所得税、介護保険料、国民健康保険税(又は後期高齢者医療保険料)を差し引いた年額が、特別徴収される市県民税額より少ない方

- 老齢基礎年金の年額が18万円未満の方

- 1月2日以後、転出等により久喜市内に住所を有しなくなった方

- 老齢基礎年金等を担保に借り入れをしている方 等

特別徴収の対象となる年金

公的年金等所得に係る特別徴収の対象となる年金は、老齢又は退職を支給事由とする年金であり、次のとおりです。

- 国民年金法による老齢基礎年金

- 旧国民年金法(昭和60年国民年金等改正法による改正前の国民年金法)による老齢年金及び通算老齢年金

- 旧厚生年金保険法(昭和60年国民年金等改正法による改正前の厚生年金保険法)による老齢年金、通算老齢年金及び特例老齢年金

など

徴収する税額

- 公的年金等(企業年金や年金基金も含みます。)に係る所得から算出される税額(所得割額および均等割額)

備考:複数の年金を受給している場合、特別徴収の対象となる年金から、その他の年金に係る税額についても特別徴収されます。

年金以外にも所得がある場合

公的年金等から特別徴収される税額は、公的年金等に係る税額のみとなります。公的年金等の所得以外の給与所得や営業所得等に係る税額については、公的年金等から特別徴収は行われず、給与からの特別徴収又は納付書や口座振替(普通徴収)により納付していただきます。

特別徴収の対象税額と徴収方法

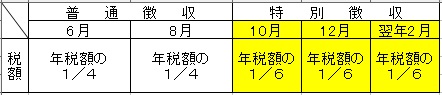

1 新たに特別徴収の対象となった場合

10月から年金特別徴収が開始されるため、6月、8月は年金所得に係る年税額の4分の1ずつを、普通徴収により納めていただき、10月、12月、翌年2月は年金所得に係る年税額の6分の1ずつを特別徴収します。

2 前年度から特別徴収の対象となっている場合

4月、6月、8月は前年度分の年税額の6分の1をそれぞれ特別徴収(仮徴収)し、10月、12月、翌年2月は年金所得に係る年税額から4月・6月・8月に仮徴収した税額を差し引いた残りの税額を特別徴収(本徴収)します。

関連ページ

公的年金からの特別徴収制度の見直し

年金特徴が中止になる場合

以下の事由が生じた場合、公的年金等からの特別徴収が中止になります。

中止になった場合、特別徴収できなくなった税額は普通徴収となりますので、市から改めて納税通知書を送付させていただきます。

- 特別徴収対象年金の給付を受けないこととなった場合

- 対象者が死亡した場合

- 対象者が転出した場合

(1)4月1日から翌年1月1日までに転出した場合

転出した年度の仮徴収及び本徴収を継続し、翌年度の仮徴収を停止

(2)1月2日から3月31日までに転出した場合

転出した年度の本徴収及び翌年度の仮徴収を継続し、翌年度の本徴収を停止

- 年度途中で公的年金等に係る所得から算出される税額が変更となった場合

(注)12月分及び2月分の本徴収に限り、変更後の税額によって特別徴収を継続することがあります

このページに関するお問い合わせ

総務部 市民税課

〒346-8501 久喜市下早見85番地の3

電話:0480-22-1111 Eメール:shiminzei@city.kuki.lg.jp

メール送信フォームを利用する